LPR连续六个月保持不变,二季度降准降息窗口已打开

原标题:LPR连续六个月保持不变,二季度降准降息窗口已打开 | 之一财经研究院中国金融条件指数周报

摘要

在2025年4月14日至18日当周,之一财经研究院中国金融条件日度指数均值为-2.01,与前一周相比,指数保持平稳。从分项来看,上周货币宽松是带动指数下行的主要因素。从货币指标来看,主要货币市场利率持续下降,7天回购利率靠近政策利率附近。从债券指标来看,信用债收益率区间震荡,信用利差上升。从股市指标来看,A股杠杆水平较3月底明显下降。

4月21日,新一期LPR报价出炉,其中1年期LPR为3.1%,5年期以上LPR为3.6%,LPR已连续6个月“按兵不动”。此次LPR保持不变符合此前市场预期。一方面,今年以来央行7天逆回购利率一直维持在1.5%,这意味着LPR的定价基础未变;另一方面,虽然中国经济受到关税政策等外部冲击,但一季度社融和GDP均取得不俗的成绩,LPR下调的迫切性不强。

二季度,我国降准降息的空间正在打开。从一季度的经济数据来看,GDP同比增长录得5.4%的好成绩。从消费、投资、外贸三驾马车来看,一季度社会消费品零售总额同比增长4.6%,固定资产投资同比增长4.2%,货物出口同比增长6.9%,货物进口同比下降6%。由此可见,一季度的经济增长很大程度来源于外贸方面的良好表现,许多外贸企业都赶在一季度贸易摩擦爆发前抢出口。二季度,全球贸易摩擦持续发酵,中国经济可能需要更大力度的宏观调控政策支持。另一方面,近期美元资产遭抛售,美元指数跌至100以下,离岸美元对人民币汇率由4月上旬的7.43回落至7.29,人民币汇率压力减缓。在此背景下,我们认为央行“择机降准降息”的窗口正在打开。

近期,针对美国关税政策引发的全球股市震荡,我国决策层再提“稳股市”。4月18日,国务院常务会议提出“持续稳定股市”,延续了此前中央政治局会议、中央经济工作会议、2025年 *** 工作报告等重要会议和文件中的表述,体现了国家层面对股市的呵护。随着上市公司积极分红、回购股票,持续加大股东回报,中国股市的长期投资价值有望持续提升。

正文

一、中国金融条件指数概况

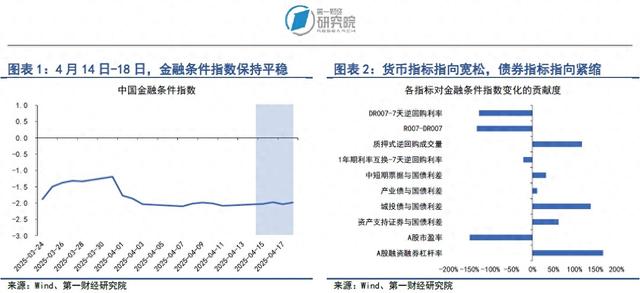

在4月14日至18日当周,之一财经研究院中国金融条件日度指数均值为-2.01,与前一周相比,指数保持平稳。年内,指数下降0.26。

从指数的分项来看,上周货币宽松是带动指数下行的主要因素。从货币指标来看,主要货币市场利率持续下降,7天回购利率靠近政策利率附近。从债券指标来看,信用债收益率区间震荡,信用利差上升。从股市指标来看,A股杠杆水平较3月底明显下降。

二、货币市场

1.货币市场成交量与利率

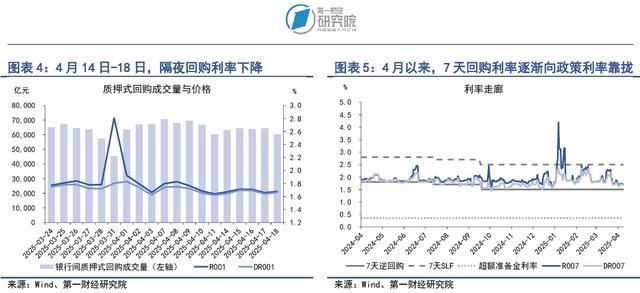

在4月14日至18日当周,银行间市场流动性较前一周进一步放松,主要体现在主要货币利率持续下行。从成交量来看,上周银行间质押式回购成交量均值为6.33万亿元,较前一周下降3812亿元。

从资金价格来看,主要货币市场利率下行,尤其是非银金融机构融资利率下降得更为明显。在隔夜回购利率中,上周与DR001利率的均值分别为1.69%和1.67%,分别较前一周下降5.7BP和3.11BP。从7天回购利率来看,上周与DR007利率均值分别为1.73%和1.7%,分别较前一周下降5.9BP和2.69BP。今年以来,R007与DR007利率始终位于政策利率上方,是导致一季度流动性整体偏紧的原因。4月以来,市场流动性偏紧的问题逐渐改善,R007与DR007利率逐步向政策利率靠近,带动市场资金面放松。

4月以来,银行与非银之间的流动性差异较3月下旬明显下降。在4月14日至18日当周,R007与DR007之间的平均差值仅为2.64BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

2.央行货币政策

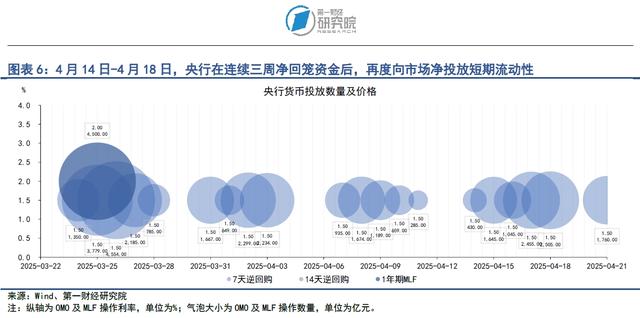

4月14日至18日当周,在连续三周净回笼资金后,央行再度向市场净投放短期流动性。上周央行通过7天逆回购共投放资金8080亿元,其中4月17日和4月18日的单日投放量均达到2000亿元以上,上周共有4742亿元的逆回购到期,央行净投放逆回购3338亿元。

央行此次扩大流动性投放主要有三方面的原因:1)4月中旬恰逢缴税高峰期,财政资金上缴国库抽走市场流动性;2)上周债券市场净融资额大增,市场资金需求上升;3)4月15日,共有1000亿元的1年期MLF到期,在MLF续作之前,央行通过逆回购补充流动性。

4月21日,新一期LPR报价出炉,其中1年期LPR为3.1%,5年期以上LPR为3.6%。自2024年10月两个期限品种的LPR均下调25个基点以来,LPR已连续6个月“按兵不动”。此次LPR利率保持不变符合此前市场预期。一方面,今年以来央行7天逆回购利率一直维持在1.5%,这意味着LPR的定价基础未变;另一方面,虽然中国经济遭受关税政策等外部冲击,但一季度的社融和GDP均取得不俗的成绩,LPR下调的迫切性不强。

二季度,我国货币降准降息的空间正在打开。从一季度的经济数据来看,GDP同比增长录得5.4%的好成绩。从消费、投资、外贸三驾马车来看,一季度社会消费品零售总额同比增长4.6%,固定资产投资同比增长4.2%,货物出口同比增长6.9%,货物进口同比下降6%。由此可见,一季度的经济增长很大程度来源于外贸方面的良好表现,许多外贸企业都赶在一季度贸易摩擦爆发前抢出口。二季度,全球贸易摩擦持续发酵,中国经济可能需要更大力度的宏观政策支持。另一方面,近期美元资产遭抛售,美元指数跌至100以下,离岸美元对人民币汇率由4月上旬的7.43回落至7.29,人民币汇率压力减缓。在此背景下,我们认为央行“择机降准降息”的窗口正在打开。

三、债券市场

1.债券市场发行

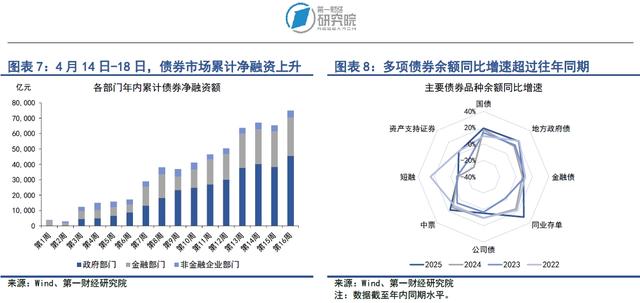

在4月14日至18日当周,债券市场发行额和净融资额较前一周上升。其中,债券市场总发行额为2.24万亿元,较前一周上升7014.92亿元;债券市场净融资额为9642.12亿元,较前一周上升1.14万亿元。

从融资结构来看,上周 *** 部门债券发行回暖是带动债券市场融资大增的主要因素。从 *** 部门来看,上周国债净融资5621.4亿元,地方 *** 专项债净融资1926.42亿元,整个 *** 部门债券净融资7299.46亿元。从金融部门来看,上周政策银行债净融资1584亿元,商业银行次级债净融资127亿元,整个金融部门净融资1734.4亿元。从非金融企业部门来看,上周企业债净偿还115.84亿元,公司债、中票、短融、资产支持证券分别净融资265.58亿元、273.27亿元、19.47亿元和167.4亿元,整个非金融企业部门净融资608.26亿元。

从增速来看,今年多项债券余额同比增速超过往年同期。截至4月18日, *** 部门债券余额同比增速为20.4%,较2024年同期增速上升5.7个百分点;金融部门债券余额同比增速为15.4%,较2024年同期增速上升5.3个百分点;非金融企业部门债券余额同比增速为5.2%,较2024年同期增速上升2.5个百分点。

2.债券收益率走势

1)利率债

在4月14日至18日当周,各期限国债收益率涨跌不一。从短端来看,受银行间市场流动性边际放松影响,上周1月期、3月期、6月期以及1年期国债收益率分别下降5.04BP、4.7BP、4.17BP和0.96BP。从长端来看,4月以来美国关税政策引发全球避险情绪上升,资金回流债市,长端国债收益率在连续三周下降后,上周有所企稳回升,其中2年期、10年期、30年期国债收益率分别上升0.28BP、0.28BP和2.59BP。

从国债利差来看,在4月14日至18日当周,国债期限利差较前一周上升1.25BP至22.9BP。自4月以来,国债期限利差仍然呈现收窄趋势。从年内来看,当前国债期限利差仍然较去年底大幅下降,年内降幅为37.16BP。

2)信用债

在4月14日至18日当周,各品种信用债收益率均上升。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升1.86BP、2BP和2.77BP。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升3.59BP、4.17BP和2.57BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周在AAA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别上升2.67BP、2.81BP和3.43BP。在AA级债券中,5年期企业债、公司债、资产支持证券与国债之间的利差分别上升4.4BP、4.98BP和3.71BP。

四、股票市场

1.一级市场

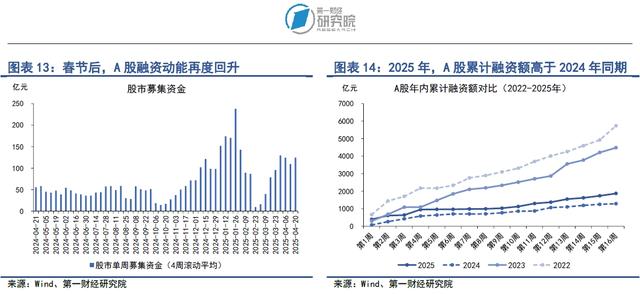

在4月14日至18日当周,A股融资总额为132.77亿元,较前一周上升17.68亿元。年内,A股累计融资1870.25亿元,高于2024年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资金额年内累计金额为234.38亿元,占总融资的比重为12.53%。

2.二级市场

在4月14日至18日当周,A股主要股指涨跌不一,其中上证综指上涨1.2%,中小板指下跌1.2%,创业板指下跌0.6%。年内,各股指由涨转跌,上证综指累计下跌2.2%,中小板指累计下跌4.4%,累计下跌10.6%。

上周,A股成交量下降,市盈率回升。在4月14日至18日当周,A股日均成交量为1.08万亿元,较前一周下降31.6%;市盈率为17.17,较前一周上升4.1%。

近期,针对美国关税政策引发的全球股市震荡,我国决策层再提“稳股市”。4月18日,国务院常务会议提出“持续稳定股市”,延续了此前中央政治局会议、中央经济工作会议、2025年 *** 工作报告等重要会议和文件中的表述,体现了国家层面对股市的呵护。随着上市公司积极分红、回购股票,持续加大股东回报,中国股市长期投资价值有望持续提升。

(本文题图来源:之一财经)

(本文题图来源:之一财经)